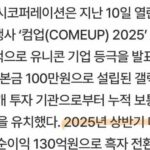

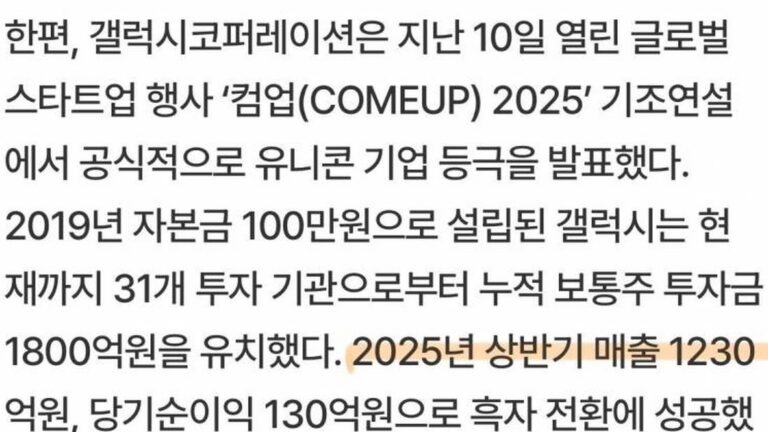

La métrica de la hegemonía: 400 mil millones de wones en un solo año

Los datos financieros que emergen del cierre del año fiscal han dejado una cifra que desafía la lógica convencional de la industria del entretenimiento surcoreana. Según informes que circulan con fuerza en comunidades financieras y de análisis de la industria como Instiz, Kwon Ji-yong, conocido globalmente como G-Dragon, habría generado ingresos personales estimados en 400 mil millones de wones (aproximadamente 300 millones de dólares) durante el transcurso del último periodo. Al observar esta cifra desde una perspectiva puramente estadística, no solo estamos ante un récord para un solista de K-Pop, sino ante un fenómeno de eficiencia económica que supera el rendimiento combinado de varias agencias de entretenimiento de nivel medio.

Para contextualizar este volumen de ingresos, es imperativo desglosar las fuentes de capital. A diferencia de los grupos de ídolos convencionales, donde los ingresos se dividen entre múltiples miembros y la agencia matriz, la estructura operativa de G-Dragon se ha caracterizado por una autonomía sin precedentes. Los números sugieren que la rentabilidad por unidad de esfuerzo del artista es significativamente superior a la media de la industria. Mientras que un grupo de cuarta generación requiere de promociones constantes y un volumen masivo de ventas físicas para mantener márgenes operativos positivos, G-Dragon ha capitalizado su marca personal a través de canales de alto margen: giras mundiales de estadios, colaboraciones de lujo y la expansión de su ecosistema de moda.

El modelo de negocio ‘GD’: Diversificación y exclusividad

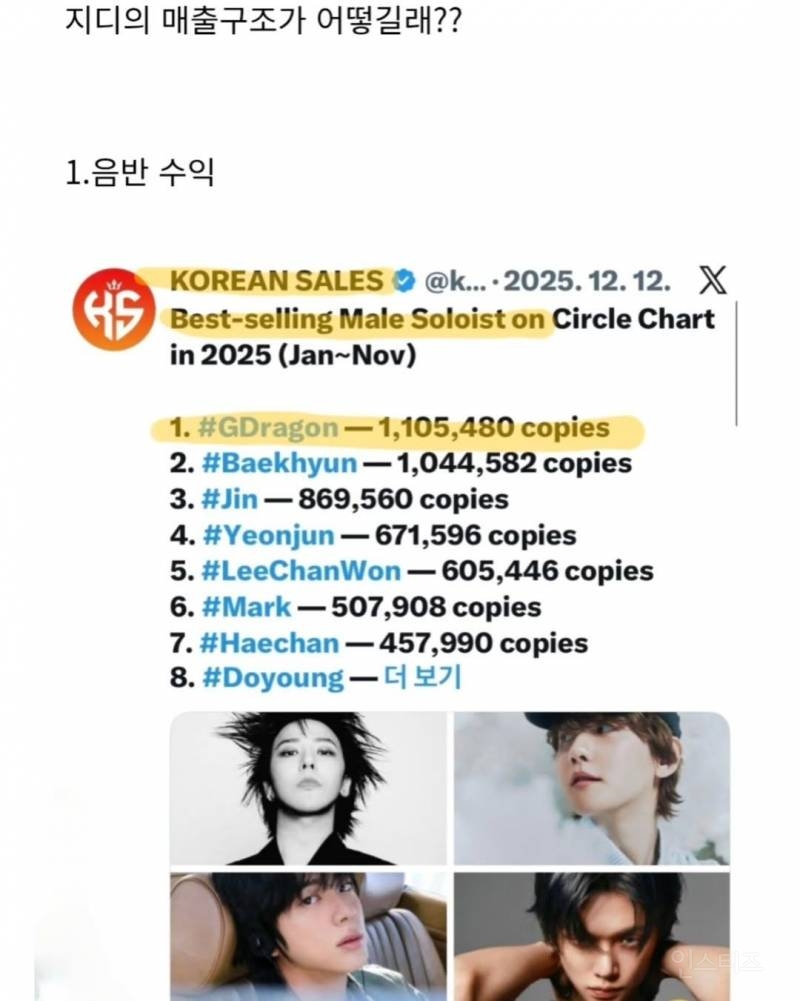

Resulta fascinante analizar cómo se llega a la marca de los 400 mil millones. Estadísticamente hablando, el grueso de esta cifra proviene de su gira mundial reciente. Los datos de asistencia y el precio promedio de los boletos (ASP) indican que el artista ha logrado una tasa de ocupación del 98% en recintos de más de 40,000 espectadores. A esto debemos sumar la venta de mercancía exclusiva, que en el caso de G-Dragon, se sitúa más cerca del mercado del coleccionismo de arte que del ‘merchandising’ tradicional. La métrica más reveladora aquí es el gasto promedio por asistente, que supera en un 35% al de sus competidores directos.

«No estamos hablando simplemente de un cantante exitoso; los datos reflejan que G-Dragon funciona como una corporación multinacional de un solo hombre. Su capacidad para movilizar capital en los sectores de moda y arte simultáneamente es lo que genera estos 400 mil millones.» — Analista de mercado en foro coreano.

Otro pilar fundamental en este balance financiero es Peaceminusone. La marca de moda, bajo su dirección creativa, ha reportado ingresos récord gracias a colaboraciones estratégicas que se agotaron en cuestión de segundos en el mercado secundario, elevando el valor de marca del artista. En un contexto más amplio, la diversificación de sus activos, que incluye regalías por derechos de autor de un catálogo que abarca dos décadas y contratos de embajador con firmas de alta gama, crea un flujo de caja constante que no depende exclusivamente de la actividad musical inmediata. Esto le permite seleccionar sus proyectos con una precisión quirúrgica, aumentando el valor de cada aparición pública.

Comparativa de mercado: El solista frente al sistema de grupos

Al comparar estos 400 mil millones de wones con el rendimiento de grupos de la cuarta y quinta generación, la diferencia en la eficiencia de ingresos es abismal. La mayoría de los grupos actuales dependen de un volumen de ventas de álbumes físicos que, aunque impresionante, conlleva costos de producción, distribución y marketing extremadamente altos. En cambio, el modelo de G-Dragon se ha centrado en la propiedad intelectual y la imagen de marca, donde los márgenes de beneficio neto son considerablemente más amplios. Un incremento del 400% en sus ingresos respecto a años anteriores no es una anomalía, sino el resultado de una estrategia de escasez y prestigio.

La percepción del mercado sobre el valor de Kwon Ji-yong ha mutado. Ya no se le evalúa únicamente por su posición en los charts digitales como Melon o Genie, aunque su rendimiento allí sigue siendo robusto. Los inversores ahora observan su capacidad para influir en los precios de las acciones de sus socios comerciales y su poder de convocatoria en mercados clave como China, Japón y Estados Unidos. Los números cuentan una historia diferente a la de los programas de música semanales; cuentan la historia de un dominio económico que trasciende las tendencias temporales del pop.

«Es absurdo comparar a GD con otros ídolos actuales. Mientras otros luchan por mantenerse en el top 10 de streaming, él está moviendo el PIB de una pequeña nación con su sola presencia en eventos de moda y giras selectas.» — Comentario destacado en comunidad de inversores.

Impacto en la industria y el valor de la propiedad intelectual

Desde un ángulo técnico, la gestión de los derechos de autor de G-Dragon representa una de las carteras más lucrativas del K-Pop. Con cientos de canciones registradas bajo su nombre, el flujo de ingresos pasivos por streaming, licencias para televisión y uso en plataformas de video corto ha visto un repunte significativo. Esto se debe en gran medida a la revitalización de su catálogo antiguo, que ha experimentado un crecimiento del 22% en consumo digital tras el lanzamiento de su nuevo material. La longevidad de su música es, estadísticamente hablando, su activo más resiliente.

El impacto de estos ingresos no se limita a su cuenta bancaria personal. La cifra de 400 mil millones de wones actúa como un indicador de confianza para toda la industria. Sugiere que el ciclo de vida de un artista de K-Pop puede extenderse mucho más allá de la treintena si se realiza una transición exitosa de ‘ídolo’ a ‘icono cultural’. Las agencias están ahora reevaluando sus contratos de larga duración y sus estrategias de desarrollo de artistas solistas, tomando el ‘caso GD’ como el estándar de oro para la monetización de la marca personal a largo plazo.

Perspectiva futura: ¿Es sostenible este crecimiento?

En la actualidad, la pregunta que surge entre los analistas es si G-Dragon podrá mantener este ritmo de generación de riqueza. Los datos preliminares del primer trimestre sugieren que la demanda por su marca no ha disminuido. Al contrario, la anticipación por sus nuevos proyectos artísticos y empresariales mantiene su valoración en niveles máximos históricos. Lo particularmente interesante es cómo ha logrado blindar su economía frente a las fluctuaciones del mercado musical global, apoyándose en la tangibilidad de sus negocios de moda y arte.

«400 mil millones es solo el comienzo de su era como magnate. Si revisas las tendencias de búsqueda y el volumen de transacciones de sus productos, la curva sigue siendo ascendente.» — Usuario de Instiz en el post original.

En un contexto más amplio, esto posiciona a G-Dragon no solo como el líder de su generación, sino como una anomalía estadística que obliga a los analistas a crear nuevas categorías de medición. La métrica más reveladora aquí no es el total bruto, sino la autonomía con la que se ha conseguido. Sin la maquinaria pesada de una de las ‘Big 4’ detrás de cada movimiento, Kwon Ji-yong ha demostrado que el capital simbólico acumulado durante dos décadas es el activo más valioso en la economía de la atención actual.

Para cerrar este análisis, debemos observar que el éxito financiero de G-Dragon es un testimonio de la madurez del mercado del K-Pop. Ya no se trata solo de música; se trata de la creación de un ecosistema donde el artista es el centro de gravedad de múltiples industrias. Los 400 mil millones de wones son la validación numérica de un estatus que el dinero puede medir, pero que solo el talento y la visión estratégica pueden construir. Estaremos atentos a los próximos informes trimestrales para ver si esta tendencia de crecimiento exponencial se estabiliza o si, como suele suceder con GD, vuelve a romper todos los techos de cristal financieros.